文章转载来源: Nancy

作者:Nancy,PANews

随着微策略等早期入场者已牢牢占据话语权,新晋机构难以复制其市场认同与资本回报,更多企业开始将目光投向以太坊。相比单纯的资产增值,以太坊正以另一种方式向机构敞开大门,不仅提供稳定可持续的链上收益,也让这些机构质押者化身“矿工”深度参与生态建设,并推动整个质押赛道加速向合规化与规模化方向演进。

机构押注以太坊,从资产储备到质押“大矿工”

比特币再创历史新高,其背后驱动力已从散户转向机构的合力推动。比特币现货ETF的获批,为华尔街搭建了入场的合规桥梁;以Strategy代表的上市公司将BTC列为财务储备资产后实现账面资产大幅增值,获得资本市场高度认可并提升比特币作为资产配置的可信度,进而吸引了更多机构纷纷效仿入场。

然而,比特币的储备故事已趋于成熟。微策略拥有早期建仓优势、话语权及资金优势,其模式已难以复刻,这使得后来者很难通过配置BTC实现类似的品牌溢价和市场认同。而对大多数入场的传统机构而言,配置BTC更像是一种资产的多元配置而非增长战略。

新一轮增长点与战略窗口,正逐渐向以太坊迁移,正有更多的机构开启ETH储备策略。但在储备逻辑上,比特币和以太坊两者走了不同的路线。

众所周知,在比特币中,新产出的BTC通过挖矿奖励直接发放给矿工。从持币占比的角度而言,如果机构不是矿工,就必须不断买入BTC才能维持相对持仓比例不被稀释。而在以太坊中,自从转向PoS共识机制后,只要质押ETH并参与网络验证,就可以获得新增ETH作为奖励。对机构来说,通过质押ETH可对冲因新增ETH所带来的稀释风险。ultrasound.money数据显示,截至7月18日,有3580万枚ETH被质押,质押者的年化收益率为2.8%,非质押者则面临约1.4%的年化销毁率。

也就是说,相比比特币买入后等待增值,以太坊的储备机构可以通过参与网络获利。多个上市机构已经率先行动,SharpLink Gaming、BitMine、Bit Digital和GameSquare等多家上市公司已开启以太坊战略储备尝试并初见成效,其中BitMine、Bit Digital更是从比特币转向以太坊的战略储备转型。对于他们而言,ETH不只是账面资产,而是参与生态的生产性资产,也是其成为机构“矿工”的通道。

以太坊的销毁机制进一步强化了这一逻辑。当以太坊网络活跃(交易量高、基础费用高)时,销毁的ETH数量增加。而若销毁的ETH超过新发行的ETH,网络将进入通缩状态。这不仅增强了ETH的稀缺性,也提升了质押者和验证者的实际收益,包括MEV和手续费收入,强化了ETH的资产内在价值。

可以预见,随着更多机构涌入并参与以太坊质押市场,他们将不再只是市场的资金提供者,更担任着大矿工的角色。

而当前,以太坊的战略储备布局处于早期阶段,对想打造财务话语权的公司而言,ETH仍是一场尚未被垄断的公平竞赛。

以太坊质押将迈入机构时代,质押赛道迎来新机会

随着以太坊市场日渐机构化,质押市场也将从加密原生转向机构驱动,并走向合规化和规模化的新阶段。

除了以太坊微策略们通过自由储备资产积极参与质押外,ETF发行商也在加速推进布局。近几个月来,包括贝莱德、灰度、富达和Bitwise等以太坊现货ETF发行商也均向SEC提交了添加质押功能的申请。

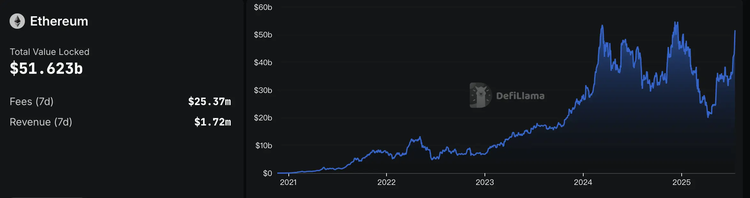

一旦这些ETF机构流动性大量涌入,将进一步扩大以太坊质押赛道的市场规模。根据DefiLlama数据显示,截至7月18日,以太坊上的流动性质押赛道的TVL达516.2亿美元,接近历史新高,较4月低点上涨了142.5%。

据dForce创始人Mindao指出,以太坊的币股企业还有两个特别的融资便利,除了将质押收益作为现金流可支持付息融资,还可通过质押收益和链上DeFi运作,作为估值模型另外一个维度,比纯NAV模型或许有更大溢价。比如,目前GameSquare计划与Dialectic合作,将ETH储备投入借贷、流动性提供和再质押等DeFi基础业务中;BTCS也利用Aave进行DeFi借贷等。这意味着,质押和其他DeFi赛道或将迎来价值重估。

与此同时,尽管机构态度逐渐转为积极,但也对协议的安全、合规以及流动性管理能力提出高标准要求。目前,多个机构有着明确的质押合作方选择标准,比如21Shares在质押申请文件中选择Coinbase作为合作方,展出其对其合规能力和技术可靠性的要求;SharpLink Gaming则采用多元合作方式,通过Figment、Liquid Collective与Coinbase进行质押业务。这类策略也表明,机构在部署质押业务时更加重视风险分散与服务商能力,或将导致中小节点的质押协议进一步边缘化。

目前,以太坊流动性质押市场也呈现出明显的头部效应。根据DefiLlama数据,截至2025年7月18日,整个流动性质押赛道TVL达到516.2亿美元,接近历史新高。其中,Lido占据主导地位,TVL超过331.8亿美元,市场份额超过60%,遥遥领先于其他协议。Binance、Rocket Pool、StakeWise、mETH Protocol和Liquid Collective等则形成第二梯队,TVL均在10亿美元级别。其余项目的TVL多处于数千万美元甚至更低的水平。除此之外,以太坊质押项目还包括EigenLayer、Swell、Renzo 、Puffer Finance、SSV Network和Pendle等,覆盖再质押、基础设施和LSTfi等细分赛道。

从各路“微策略”加速入场到ETF发行商持续推进,以太坊的市场情绪已被点燃,但储备叙事能否持续支撑质押市场的持续发展,还需时间和实践的检验。

文章来源互联网:区块链资讯

文章评论